ORDONANTA DE URGENTA NR. 3 DIN 08.02.2018

1. Facilitate fiscala angajati scutiti de impozit pe venit

- In Newsletter-ul 2017/05 v-am informat, ca transferul contributiilor sociale de la angajatori la angajati pentru salariatii care beneficiaza de scutirea de impozit pe venit va duce la cresterea contributiilor CAS si CASS. In vederea mentinerii venitului lunar net la nivelul lunii decembrie 2017, au fost introduse acum reguli speciale.

- Conform acestora pentru determinarea contributiei de asigurari sociale de sanatate (CASS) datorata de persoanele fizice care realizeaza venituri din salarii in baza contractelor individuale de munca aflate in derulare la 31 decembrie 2017 si care se incadreaza in categoria persoanelor scutite de la plata impozitului pe venit (persoanele fizice cu handicap, persoanele care obtin venituri din activitatea IT, persoanele cu activitate de cercetare-dezvoltare) se aplica urmatoarea formula:

CASS retinuta = Venit brut 2018 – CAS datorata in 2018 – Salariul net din decembrie 2017

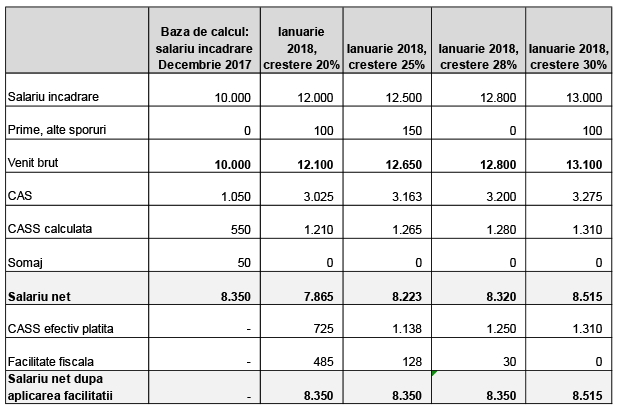

(vezi Anexa 1 „Exemplu de calcul contributie CASS ianuarie 2018“) - Aceste reguli se aplica doar pentru persoanele scutite de impozit al caror salariu brut din ianuarie 2018, inclusiv prime, sporuri salariale, etc. conform CIM este majorat cu cel putin 20% fata de nivelul celui din luna decembrie 2017.

2. Contributii sociale angajati cu timp partial de munca

- In Newsletter-ul 2017/07 v-am informat ca salariatii cu norma partiala si cu un venit brut sub salariul minim pe economie vor trebui sa achite contributia la sanatate (10%) si la pensii (25%) la nivelul salariului minim brut, respectiv 190 lei sanatate si 475 lei pensie. De aceea am mentionat ca aplicarea acestei hotarari va putea duce in anumite cazuri la salarii nete negative pentru salariatii cu norme partiale. Acum Guvernul a stabilit ca diferenta dintre contributiile calculate, cum rezulta procentual, pornind de la veniturile brute ale angajatilor si contributiile sociale aferente salariului minim brut pe tara, dupa cum am aratat mai sus, va fi suportata de catre angajator. Astfel salariul net al angajatului va ramane neschimbat in comparatie cu decembrie 2017; angajatorii vor avea o cheltuiala suplimentara la nivelul diferentei mentionate mai sus.

3. CAS concedii medicale

- S-a modificat baza de calcul a CAS pentru indemnizatii de asigurari sociale de sanatate (concedii medicale), pe perioada in care salariatii se afla in concediu medical. Pana in prezent cota CAS se aplica asupra unui plafon fix de 25% din salariul mediu brut pe tara (1457 lei in 2018). Astfel acum CAS-ul se calculeaza asupra indemnizatiilor de asigurari sociale de sanatate suportate de salariat.

Toate prevederile se aplica incepand cu obligatiile declarative aferente lunii Ianuarie 2018. De asemenea, in termen de 15 zile de la intrarea in vigoare a ordonantei se vor publica si normele de aplicare ale acesteia.

ANEXA 1 „EXEMPLU DE CALCUL CASS IN IANUARIE 2018“

- Formula: CASS retinuta = Venit brut 2018 – CAS datorata in 2018 – Salariul net din decembrie 2017

- In cazul majorarilor salariale cu mai mult de 20% fata de nivelul salariului brut din decembrie 2017, facilitatea fiscala acordata scade degresiv pana la zero, cu cat majorarea este mai mare. In cazul in care CASS retinuta este egala sau mai mare decat CASS datorata, dispozitiile OUG 3/2018 nu isi mai produc efectele. Intr-o astfel de situatie, angajatorul asigura prin efort propriu un venit net cel putin egal cu cel din decembrie 2017, caz in care nu se mai justifica sustinerea de la bugetul de stat a angajatilor respectivi.